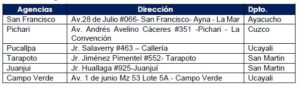

Nuestro equipo está aquí para responder tus preguntas, selecciona la Agencia que te corresponde

Clic Aquí para solicitar

Información sobre Ahorro

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de San Francisco

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de Pichari

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de Tarapoto

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de Juanjuí

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de Pucallpa

Disponible

Clic Aquí para solicitar

Información sobre Crédito en la Agencia de Campoverde

Disponible

Clic Aquí para solicitar

Información sobre Crédito en Sede Central

Disponible