Con el objetivo de brindar mayor accesibilidad y comodidad a sus socios, la COOPAC MF Prisma ha implementado dos Agentes Corresponsales en la Agencia San Francisco, ubicados estratégicamente en la provincia de La Mar, región Ayacucho.

Esta iniciativa permite que los socios realicen sus principales operaciones financieras sin necesidad de trasladarse hasta la agencia, contribuyendo así al ahorro de tiempo y costos de transporte, especialmente en zonas donde la distancia representa una limitante.

A través de estos nuevos puntos de atención, los socios podrán efectuar:

- Pago de cuotas de crédito

- Pago de aportes

- Depósitos de ahorro

- Retiros de dinero

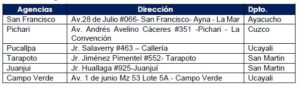

Los Agentes Corresponsales se encuentran ubicados en:

Jr. Los Laureles S/N – Palmapampa, Samugari – La Mar, Ayacucho

Jr. Grau S/N – Santa Rosa – La Mar, Ayacucho

Con esta implementación, la cooperativa reafirma su compromiso de acercar los servicios financieros a las comunidades rurales, promoviendo la inclusión financiera y facilitando el acceso oportuno a soluciones económicas para sus socios.

Asimismo, se invita a los socios emprendedores a formar parte de esta red, brindándoles la oportunidad de generar ingresos adicionales al convertirse en Agentes Corresponsales. Para ello, es necesario contar con RUC vigente, emitir comprobantes de pago y mantener un buen historial crediticio.

Para mayor información, los interesados pueden comunicarse al número 943 242 873.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}